در دنیای امروز، نوسانات اقتصادی، تغییرات سریع تکنولوژی و بحرانهای پیشبینی نشده به بخش جداییناپذیر کسبوکارها تبدیل شدهاند. در چنین فضایی، توانایی پیشبینی و مواجهه با احتمالات آینده، مرز میان شکست و موفقیت را تعیین میکند. مدیریت ریسک یک فرآیند تشریفاتی نیست؛ بلکه ابزاری استراتژیک است که به مدیران اجازه میدهد به جای واکنشهای انفعالی، با نگاهی پیشگیرانه و مبتنی بر داده حرکت کنند.

این دانش به سازمانها کمک میکند تا نقاط آسیبپذیر خود را بشناسند و وزن هر تهدید را به دقت تحلیل کنند. با این کار، منابع محدود سازمان به شکلی بهینه تخصیص مییابد تا نه تنها از داراییها محافظت شود، بلکه از دل چالشها، فرصتهایی برای رشد و توسعه استخراج گردد.

واقعیت این است که هیچ فعالیتی در فضای حرفهای بدون ابهام نیست. زمانی که یک مدیر تصمیم به سرمایهگذاری جدید میگیرد یا یک مهندس زیرساخت دیجیتالی را طراحی میکند، همواره با متغیرهای مجهول روبرو است. مدیریت ریسک در واقع تلاش برای تبدیل این «ناشناختهها» به «متغیرهای قابل کنترل» است. در دنیای مدرن، موفقیت متعلق به کسانی نیست که از ریسک فرار میکنند، بلکه متعلق به کسانی است که میدانند کدام ریسک را بپذیرند و چگونه اثرات مخرب آن را به حداقل برسانند.

مدیریت ریسک چیست؟

مدیریت ریسک (Risk Management) فرآیندی نظاممند و پویا برای شناسایی، ارزیابی و کنترل خطراتی است که داراییها و سودآوری یک سازمان را تهدید میکنند. این خطرات ممکن است از نوسانات مالی، خطاهای مدیریتی، حوادث طبیعی یا تهدیدات سایبری نشأت بگیرند. هدف این دانش، حذف کامل خطر نیست؛ بلکه هدف اصلی، درک ماهیت ریسک و اتخاذ هوشمندانهترین تصمیم برای مواجهه با آن است.

تمایز ریسک و عدم قطعیت

درک درست مدیریت ریسک در گرو شناخت تفاوت این دو مفهوم است:

ریسک: شرایطی است که در آن احتمال وقوع حادثه و میزان پیامد (Impact) آن قابل اندازهگیری است.

عدم قطعیت: شرایطی است که به دلیل نبود اطلاعات کافی، پیشبینی آینده ممکن نیست.

تعریف استاندارد ISO 31000

استاندارد بینالمللی ISO 31000، ریسک را «تأثیر عدم قطعیت بر اهداف» تعریف میکند. این دیدگاه نشان میدهد که ریسک همواره منفی نیست؛ بلکه میتواند فرصتهای رشد غیرمنتظرهای را نیز به همراه داشته باشد.

نحوه سنجش و اولویتبندی

در این ساختار، هر خطر احتمالی بر اساس سطح ریسک (Risk Level) طبقهبندی میشود. سطح ریسک از حاصلضرب دو فاکتور اصلی به دست میآید:

Risk Level = Probability \times Impact

(شدت اثر × احتمال وقوع = سطح ریسک)

این محاسبات به سازمان اجازه میدهد تا منابع خود را به درستی اولویتبندی کند. به این ترتیب، تهدیدهای بحرانی که نیاز به اقدام فوری دارند، از ریسکهای کماهمیت که تنها به نظارت دورهای نیاز دارند، متمایز میشوند.

تاریخچه مدیریت ریسک

ریشههای مدیریت ریسک به دوران باستان بازمیگردد، زمانی که بازرگانان در تمدنهای بابل و یونان برای توزیع خطر غرق شدن کشتیها، بارهای خود را در چندین شناور مختلف تقسیم میکردند. با این حال، شکل مدرن و علمی این دانش پس از جنگ جهانی دوم و با گسترش بازارهای مالی و صنایع پیچیده شکل گرفت. در دهه ۱۹۵۰ میلادی، مدیریت ریسک بیشتر با مفهوم بیمه گره خورده بود و سازمانها تنها برای جبران خسارتهای فیزیکی ناشی از آتشسوزی یا سرقت به سراغ آن میرفتند. در آن زمان، «مدیر ریسک» در واقع کسی بود که وظیفه خرید بیمهنامههای مناسب را بر عهده داشت.

تحول بزرگ در دهه ۱۹۷۰ و ۱۹۸۰ میلادی رخ داد؛ زمانی که نوسانات شدید قیمت ارز و نرخ بهره در بازارهای جهانی، شرکتها را مجبور کرد تا فراتر از حوادث فیزیکی، به ریسکهای مالی نیز فکر کنند. در این دوران، ابزارهای مشتقات مالی و مدلهای ریاضی برای پیشبینی نوسانات بازار ابداع شدند. با ورود به قرن بیست و یکم و وقوع بحرانهای بزرگی نظیر فروپاشی شرکت انرون (Enron) و بحران مالی سال ۲۰۰۸، نگرش به مدیریت ریسک از یک بخش فنی کوچک به یک رویکرد جامع تحت عنوان «مدیریت ریسک سازمانی (ERM)» تغییر یافت. امروزه مدیریت ریسک شامل ابعاد بسیار گستردهتری نظیر ریسکهای شهرت، ریسکهای زیستمحیطی (ESG) و امنیت دادهها است و به عنوان یکی از ارکان اصلی حاکمیت شرکتی در سطح هیئت مدیره مورد بحث قرار میگیرد.

شناسایی ریسک

شناسایی ریسک (Risk Identification)، اولین و حیاتیترین گام در چرخه مدیریت ریسک است که هدف آن کشف و فهرست کردن تمامی تهدیدها و فرصتهای احتمالی بر سر راه اهداف سازمان است. اهمیت این مرحله در آن است که اگر خطری شناسایی نشود، عملاً هیچ راهکار پیشگیرانهای برای آن وجود نخواهد داشت و سازمان در برابر آن کاملاً آسیبپذیر میماند. این فرآیند برخلاف تصور، یک فعالیت یکباره نیست و باید در طول عمر هر پروژه بهطور مستمر تکرار شود؛ چرا که با تغییرات محیطی، ریسکهای قدیمی تغییر ماهیت داده و ریسکهای جدیدی متولد میشوند.

برای اجرای دقیق این مرحله، مجموعهای از تکنیکهای تخصصی به کار گرفته میشود. از متداولترین روشها میتوان به طوفان فکری با حضور متخصصان برای بررسی زوایای پنهان عملیات، و تحلیل سوات (SWOT) برای شناسایی همزمان نقاط ضعف داخلی و تهدیدهای خارجی اشاره کرد. همچنین در صنایع حساستر، روشهای پیچیدهای مانند تکنیک دلفی (نظرسنجی ناشناس از خبرگان) یا تحلیل سناریو مورد استفاده قرار میگیرند تا احتمالات دور از ذهن نیز بررسی شوند.

در نهایت، تمامی این یافتهها در فایلی کلیدی به نام سند ثبت ریسک (Risk Register) متمرکز میشوند. این سند که شامل نام ریسک، منشأ آن و علائم هشداردهنده اولیه است، خروجی نهایی این مرحله محسوب میشود. سند مذکور به عنوان سنگبنای اصلی برای مراحل بعدی، یعنی تحلیل و ارزیابی ریسک، عمل میکند.

تحلیل ریسک

پس از شناسایی خطرات، نوبت به تحلیل آنها (Risk Analysis) میرسد تا ماهیت و اولویت هر ریسک مشخص شود. در این مرحله، ما به دنبال پاسخ به دو سوال کلیدی هستیم: «احتمال وقوع این اتفاق چقدر است؟» و «در صورت وقوع، چه میزان سود یا زیان به بار خواهد آورد؟». تحلیل ریسک به طور کلی به دو روش کیفی و کمی انجام میشود.

در تحلیل کیفی، ریسکها بر اساس معیارهای ذهنی و تجربی به دستههایی مانند کم، متوسط و زیاد تقسیم میشوند. این روش برای سازمانهای کوچک یا پروژههایی که فاقد دادههای آماری دقیق هستند، بسیار سریع و کاربردی است. در مقابل، تحلیل کمی از مدلهای ریاضی و دادههای آماری برای نسبت دادن اعداد دقیق به احتمالات استفاده میکند. تکنیکهایی مانند شبیهسازی مونتکارلو، تحلیل درخت تصمیم و شاخص پیشرفتهای نظیر ارزش در معرض ریسک (VaR) در این دسته قرار میگیرند. شاخص VaR به مدیران اجازه میدهد با دقت آماری بالا متوجه شوند که در یک بازه زمانی مشخص، حداکثر چه میزان از سرمایه تحت شرایط عادی بازار در خطر است.

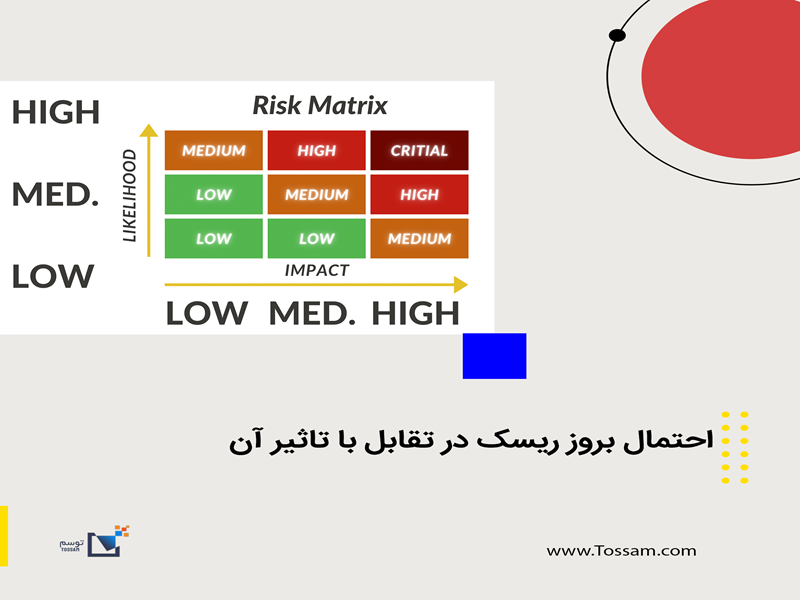

نقطه اشتراک این تحلیلها، استفاده از ابزاری به نام ماتریس ریسک (Risk Matrix) است. این ماتریس، جدولی دوبعدی است که یک محور آن «احتمال وقوع» و محور دیگر «شدت پیامد» را نشان میدهد. با جایگذاری هر ریسک در این ماتریس، موقعیت آن در مناطق رنگی (قرمز برای بحرانی، زرد برای متوسط و سبز برای قابل چشمپوشی) مشخص میشود. این اولویتبندی دقیق به سازمان کمک میکند تا منابع محدود خود را صرف مقابله با خطرات جدی کند و از هدررفت بودجه برای ریسکهای کماهمیت جلوگیری نماید.

اهمیت مدیریت ریسک

چرا سازمانها باید برای تیمهای مدیریت ریسک و سیستمهای نظارتی هزینه کنند؟ پاسخ در پایداری بلندمدت نهفته است. اهمیت مدیریت ریسک را میتوان از چند منظر بررسی کرد:

اول، محافظت از منابع مالی و داراییها؛ یک ریسک پیشبینینشده میتواند در مدت کوتاهی، سود انباشته چندین سال یک سازمان را از بین ببرد. دوم، بهبود فرآیند تصمیمگیری؛ وقتی مدیران برای سناریوهای مختلف برنامه دارند، با اطمینان بیشتری در پروژههای نوآورانه سرمایهگذاری میکنند. در واقع، مدیریت ریسک به جای ایجاد ترس، به مدیران «شجاعت آگاهانه» میدهد.

علاوه بر این، در دنیای امروز مدیریت ریسک یک الزام قانونی و نظارتی است. شرکتهایی که فاقد فرآیندهای شفاف ارزیابی هستند، علاوه بر جریمههای دولتی، اعتبار خود را نزد سرمایهگذاران از دست میدهند. حفظ شهرت و اعتبار (Reputation) یکی از کلیدیترین دستاوردهای این سیستم است؛ چرا که بازسازی یک برند آسیبدیده بسیار دشوارتر و پرهزینهتر از پیشگیری از وقوع بحران است. همچنین، این فرآیند با کاهش توقفهای ناخواسته در خطوط تولید، باعث افزایش بهرهوری میشود.

در نهایت، در محیطهای اقتصادی ناپایدار، مدیریت ریسک به ابزاری برای بقا تبدیل میشود. شرکتی که بتواند نوسانات نرخ ارز یا اختلال در زنجیره تأمین را پیشبینی کند، از استراتژیهایی مانند انتقال ریسک (Risk Transfer) بهره میگیرد. این نگرش سیستمی، سازمان را از یک ساختار شکننده به مجموعهای منعطف و تابآور (Resilient) تبدیل میکند که میتواند در شرایط بحرانی به فعالیت خود ادامه دهد.

انواع مدیریت ریسک

مدیریت ریسک مفهومی واحد نیست و متناسب با اهداف سازمان، به شاخههای مختلفی تقسیم میشود. شناخت این دستهبندیها به مدیران کمک میکند تا منابع خود را در مسیر درست هدایت کنند. به طور کلی، انواع ریسک در کسبوکار به چهار دسته اصلی تقسیم میشوند:

- مدیریت ریسک استراتژیک: این حوزه به تصمیمات کلان و بلندمدت مربوط است. مواردی مانند ورود به بازارهای جدید، ادغام شرکتها یا تغییر مدل کسبوکار در این دسته قرار میگیرند. اگر سازمانی نتواند خود را با تغییرات تکنولوژی یا سلیقه مشتریان وفق دهد، با ریسک استراتژیک مواجه شده است که میتواند کل اعتبار برند را تهدید کند.

- مدیریت ریسک مالی: این بخش به نوسانات بازارهای مالی، نرخ ارز، نرخ بهره و ریسکهای اعتباری میپردازد. هدف اصلی در اینجا، اطمینان از نقدینگی کافی برای ایفای تعهدات و جلوگیری از ورشکستگی بر اثر نوسانات بازار است. استراتژی انتقال ریسک (Risk Transfer) از طریق بیمه یا قراردادهای مشتقه در این حوزه بسیار پرکاربرد است.

- مدیریت ریسک عملیاتی: این ریسکها از فعالیتهای روزمره سازمان نشأت میگیرند. حوادثی مانند خرابی تجهیزات، خطاهای انسانی، نقص در سیستمهای IT، کلاهبرداری یا اختلال در زنجیره تأمین در این دسته قرار دارند. تمرکز اصلی این بخش بر بهبود فرآیندها و کنترلهای داخلی برای کاهش احتمال وقوع (Probability) حوادث مختلکننده است.

- مدیریت ریسک انطباق (قانونی): هر صنعتی ملزم به رعایت مجموعهای از قوانین و استانداردهای دولتی و بینالمللی است. عدم رعایت این قوانین میتواند به جریمههای سنگین، لغو مجوزها یا دعاوی حقوقی منجر شود. مدیریت ریسک انطباق تلاش میکند سازمان را همواره با آخرین تغییرات قانونی هماهنگ نگه دارد.

ابزارهای مدیریت ریسک

برای اجرای یک برنامه موفق، تنها دانش تئوری کافی نیست و باید از ابزارهای کارآمد برای تبدیل دادههای خام به اطلاعات تصمیمساز استفاده کرد. مهمترین این ابزارها عبارتند از:

- ماتریس ریسک (Risk Matrix):

این ابزار بصری با اولویتبندی ریسکها بر اساس «شدت اثر» و «احتمال وقوع»، به مدیران کمک میکند تا در یک نگاه، خطرات بحرانی را از موارد قابل تحمل تشخیص دهند. - تحلیل FMEA (تحلیل حالات شکست و اثرات آن):

یک روش سیستماتیک برای شناسایی نقاط خرابی در فرآیند یا محصول است. در این روش، به هر شکست احتمالی بر اساس شدت، احتمال وقوع و قدرت تشخیص، نمرهای داده میشود تا اولویتهای اصلاحی مشخص شوند. - تحلیل سوات (SWOT):

این ابزار علاوه بر برنامهریزی استراتژیک، در شناسایی ریسکها نیز بسیار مؤثر است. بررسی نقاط ضعف داخلی و تهدیدهای خارجی، در واقع همان شناسایی ریسکهای استراتژیک سازمان است. - نمودار استخوان ماهی (ایشیکاوا):

این نمودار ابزاری برای ریشهیابی علل وقوع یک ریسک است. با این روش میتوان فهمید که یک مشکل خاص از کدام بخش (نیروی انسانی، تجهیزات، روشها یا مواد اولیه) نشأت گرفته است. - نرمافزارهای مدیریت ریسک (ERM):

ابزارهای دیجیتال مدرنی هستند که فرآیند جمعآوری داده، تحلیل و گزارشدهی را خودکار کرده و امکان پایش لحظهای سطح ریسک (Risk Level) را فراهم میکنند.

مراحل مدیریت ریسک

فرآیند مدیریت ریسک یک چرخه مداوم است که شامل مراحل زیر میشود:

شناخت محیط و تبیین اهداف: پیش از هر اقدامی، باید مشخص شود که مدیریت ریسک قرار است از کدام داراییها و اهداف سازمان محافظت کند. در این مرحله، مدیران با بررسی شرایط داخلی و خارجی، «اشتهای ریسک» سازمان را تعیین میکنند؛ یعنی مشخص میکنند که سازمان برای رسیدن به موفقیت، دقیقاً تا چه میزان حاضر است با احتمالات روبرو شود و چه خطراتی را بههیچوجه نخواهد پذیرفت.

شناسایی ریسک: استخراج لیست تمام خطرات احتمالی با استفاده از تکنیکهایی که قبلاً ذکر شد.

تحلیل ریسک: تعیین احتمال و اثر هر ریسک. در این مرحله، دادههای خام پردازش میشوند تا وزن هر خطر مشخص شود.

ارزیابی و اولویتبندی: مقایسه نتایج تحلیل با معیارهای پذیرش ریسک در سازمان. در اینجا تصمیم گرفته میشود که کدام ریسکها نیاز به اقدام فوری دارند.

پاسخ به ریسک (درمان ریسک): در این مرحله، یکی از چهار استراتژی اصلی انتخاب میشود:

- اجتناب (Avoidance): حذف کامل فعالیت یا عاملی که باعث ایجاد ریسک میشود (مثلاً لغو پروژه در یک کشور پرخطر).

- کاهش (Mitigation): انجام اقداماتی برای کم کردن احتمال وقوع یا شدت اثر (مثلاً نصب سیستم اطفای حریق برای کاهش اثر آتشسوزی).

- انتقال (Transfer): واگذاری مسئولیت مالی یا عملیاتی ریسک به شخص ثالث (مانند خرید بیمه یا برونسپاری پروژههای حساس).

- پذیرش (Acceptance): اتخاذ تصمیم آگاهانه برای عدم انجام اقدام خاص، به دلیل اینکه هزینه مقابله با ریسک بیشتر از خود خسارت است یا ریسک در سطح قابل تحملی قرار دارد.

پایش و بازنگری: محیط کسبوکار مدام در حال تغییر است. ریسکی که امروز کوچک است، ممکن است فردا به یک بحران تبدیل شود. بنابراین، کل این چرخه باید به صورت دورهای تکرار شود.

مثالهای کاربردی از مدیریت ریسک

برای درک بهتر، فرآیند مدیریت ریسک را در دو سناریوی واقعی بررسی میکنیم:

تولیدکننده قطعات خودرو (مدیریت زنجیره تأمین)

یک شرکت تولیدی متوجه میشود که تمام مواد اولیه خود را تنها از یک تأمینکننده خاص دریافت میکند. در اینجا ریسک «اختلال در زنجیره تأمین» شناسایی میشود که شدت اثر بسیار بالایی دارد. سازمان برای مدیریت این وضعیت، ترکیبی از استراتژیها را به کار میگیرد؛ از جمله کاهش ریسک (Mitigation) با عقد قرارداد با تأمینکنندگان جدید برای از بین بردن وابستگی، و انتقال ریسک (Transfer) از طریق افزودن بند «جریمه تأخیر» در قراردادها یا تهیه بیمه توقف کسبوکار. همچنین در مورد قطعات ارزانقیمت که یافتن منبع جایگزین برای آنها توجیه اقتصادی ندارد، شرکت به پذیرش ریسک (Acceptance) روی آورده و صرفاً مقدار کمی ذخیره احتیاطی در انبار نگهداری میکند.

بانکداری و وامهای خرد (مدیریت ریسک اعتباری)

یک بانک با خطر عدم بازپرداخت وام توسط مشتریان روبرو است و برای ارزیابی این خطر از سیستمهای رتبهبندی اعتباری استفاده میکند. در این سناریو، بانک برای پذیرش ریسک (Acceptance) در سطوح متوسط، نرخ بهره را کمی بالاتر میبرد تا ریسک احتمالی جبران شود. اما برای مبالغ کلان، به سراغ انتقال ریسک (Transfer) میرود؛ به این صورت که دریافت وثیقه سنگین یا الزام مشتری به تهیه بیمه عمر و مانده بدهکار را شرط میگذارد تا مسئولیت مالی خسارت در صورت وقوع، به شرکت بیمه یا داراییهای وثیقه منتقل شود.

چالشهای مدیریت ریسک

پیادهسازی یک سیستم مدیریت ریسک کارآمد با چالشهای متعددی روبرو است که فراتر از ابزارهای فنی هستند. یکی از بزرگترین موانع، فرهنگ سازمانی است؛ در بسیاری از مجموعهها، صحبت از خطرات احتمالی نوعی «منفیبافی» تلقی میشود. در چنین فضایی، کارکنان از گزارش دادن ریسکها هراس دارند، زیرا نگرانند که به عنوان مقصر یا عامل تضعیف روحیه شناخته شوند. بدون وجود فرهنگ شفافیت، شناسایی ریسک در همان مراحل اولیه متوقف میشود.

چالش دیگر، کیفیت و دقت دادهها است. یک تحلیل ریسک (Risk Analysis) دقیق، مستلزم دسترسی به دادههای تاریخی و اطلاعات بهروز است؛ در صورت نبود دادههای صحیح، خروجیهای ماتریس ریسک کاملاً گمراهکننده خواهند بود. علاوه بر این، موضوع ریسکهای ناشناخته (Black Swans) یا حوادث بسیار نادری که تأثیرات مخربی دارند، همواره یک چالش بزرگ باقی میماند. این رخدادها به دلیل ماهیت غیرقابلپیشبینی خود، معمولاً توسط مدلهای ریاضی معمول شناسایی نمیشوند و سازمان را در وضعیتی کاملاً غافلگیرانه قرار میدهند.

مدیریت ریسک در شرکتهای ایرانی

کسبوکارهای فعال در ایران با چالشهای منحصربهفردی روبرو هستند که مدیریت ریسک در شرکتهای ایرانی را از یک انتخاب مدیریتی به یک ضرورت برای بقا تبدیل کرده است. نوسانات شدید نرخ ارز، تورم ساختاری و تغییرات پیاپی در قوانین گمرکی و بانکی، فضایی با عدم قطعیت بالا ایجاد کردهاند که نیازمند رویکردی بومیسازی شده است.

در این فضا، مدیریت ریسک باید بیش از هر چیز بر مفهوم تابآوری (Resilience) تمرکز کند. شرکتهای موفق ایرانی آنهایی هستند که ریسکهای سیستمی را شناسایی کرده و برای آنها سناریوهای جایگزین تدوین میکنند. برای مثال، مدیریت ریسک نقدینگی در شرایط تورمی تنها به معنای حفظ پول نقد نیست، بلکه شامل مدیریت هوشمندانه موجودی کالا و تبدیل به موقع داراییهاست. همچنین، به دلیل سنتی بودن برخی ساختارها، فرآیند شناسایی ریسک (Risk Identification) اغلب با مقاومت بدنه اجرایی روبرو میشود؛ چالشی که تنها با آموزش مستمر و حمایت مستقیم مدیران ارشد قابل حل است تا از ثبت دقیق خطرات در سند ثبت ریسک اطمینان حاصل شود.

مدیریت ریسک فراتر از یک ابزار فنی، یک فلسفه مدیریتی است که به سازمانها اجازه میدهد در میان تلاطمهای اقتصادی، مسیر خود را هوشمندانه پیدا کنند. از مرحله کلیدی شناسایی ریسک و تدوین سند ثبت ریسک تا تحلیلهای دقیق کیفی و کمی، هر گام قطعهای از یک پازل بزرگ برای تضمین پایداری و افزایش تابآوری سازمان است.

سازمانهایی که مدیریت ریسک را در فرهنگ خود نهادینه میکنند، نه تنها در برابر بحرانها مقاومتر هستند، بلکه در شناسایی و بهرهبرداری از فرصتهای نوظهور نیز موفقتر عمل میکنند. در دنیای پیچیده امروز، ریسک نکردن خود بزرگترین ریسک ممکن است؛ به شرط آنکه با نگاهی سیستماتیک، بدانیم چگونه ریسکهایمان را شناسایی، ارزیابی و مدیریت کنیم.

سوالات متداول

تفاوت ریسک و عدم قطعیت در چیست؟

ریسک زمانی است که ما از احتمالات و پیامدهای یک اتفاق اطلاع داریم و میتوانیم آن را با ابزارهایی مثل ماتریس ریسک اندازهگیری کنیم. اما عدم قطعیت به شرایطی اطلاق میشود که اطلاعات کافی در دست نیست و حتی نمیدانیم چه اتفاقاتی ممکن است رخ دهد.

آیا هدف مدیریت ریسک، حذف تمامی ریسکها است؟

خیر؛ حذف کامل ریسک نه ممکن است و نه منطقی، زیرا رشد سازمان اغلب با پذیرش ریسکهای حسابشده همراه است. هدف اصلی، بهینهسازی و نگه داشتن ریسکها در سطحی است که سازمان توانایی تحمل آن را داشته باشد.

بهترین استراتژی برای مقابله با ریسکهای بزرگ چیست؟

برای ریسکهایی که احتمال وقوع کمی دارند اما در صورت وقوع، شدت اثر (Impact) آنها تخریبکننده است، بهترین گزینه معمولاً انتقال ریسک (Risk Transfer) از طریق بیمه یا قراردادهای برونسپاری است.

مدیریت ریسک برای کسبوکارهای کوچک به چه معناست؟

در کسبوکارهای کوچک، مدیریت ریسک یعنی داشتن یک برنامه پشتیبان (Plan B). این کار با پرسیدن یک سوال ساده شروع میشود: «چه اتفاقی ممکن است فردا مانع از کار من شود؟» و سپس در نظر گرفتن راهکارهای سادهای مثل پشتیبانگیری از دادهها یا حفظ ذخیره نقدی برای روزهای کمفروش.

چه زمانی باید فرآیند مدیریت ریسک را شروع کرد؟

مدیریت ریسک باید از همان لحظه ایدهپردازی و تدوین استراتژی آغاز شود. این فرآیند یک فعالیت مقطعی نیست و باید به عنوان بخشی جداییناپذیر، در تمام مراحل عملیاتی و توسعه سازمان ادامه یابد.